Vốn hoá của Điện Quang chỉ khoảng 300 tỷ đồng – bằng 1/10 của Rạng Đông.

Cùng là 2 thương hiệu chiếu sáng Việt với thâm niên hàng chục năm, cùng xuất thân là doanh nghiệp Nhà nước, Bóng Đèn Điện Quang (DQC) và Bóng đèn Phích nước Rạng Đông (RAL) kể từ khi cổ phần hoá đã có những khoảng cách ngày càng rõ rệt.

Nếu những năm trước vượt trội về quy mô, thì năm đầu tiên niêm yết trên sàn (2008), doanh thu DQC chính thức thấp hơn RAL. Liên tiếp sau đó, trong khi RAL đều đặn tăng trưởng lên các mốc doanh thu mới, con số tại DQC chỉ đi ngang.

Từ “sánh vai” đến khoảng cách “trời vực” sau khi đưa nhau lên sàn

Giai đoạn 2008-2015, cùng sản xuất và cung ứng các sản phẩm, thiết bị chiếu sáng, sản phẩm của cả 2 doanh nghiệp đều đáp ứng tốt nhu cầu tiêu dùng cũng như được thị trường đánh giá cao.

Tuy nhiên, có sự khác biệt chủ yếu đến từ cơ cấu đóng góp và thị trường tiêu thụ. DQC chủ yếu tập trung ở mảng bóng đèn, thiết bị chiếu sáng; trong khi RAL ghi nhận thêm nguồn thu không nhỏ từ mảng phích nước.

Mặt khác, DQC lúc bấy giờ tập trung khá mạnh vào mảng xuất khẩu với tỷ trọng lên đến 45%, ngược lại con số tại RAL đâu đó khoảng 15% – phần lớn còn lại tập trung ở thị trường nội địa.

Một nguyên nhân lớn khác, thời gian này DQC còn gặp khó khăn với khoản nợ của Cuba gần 900 tỷ vào ngày 31/12/2008, khoản nợ này sau đó liên tục là ý kiến ngoại trừ của kiểm toán nhiều năm liền.

Năm 2019, RAL gấp 3 lần năng lực sản xuất so với DQC: Nguyên nhân do đâu?

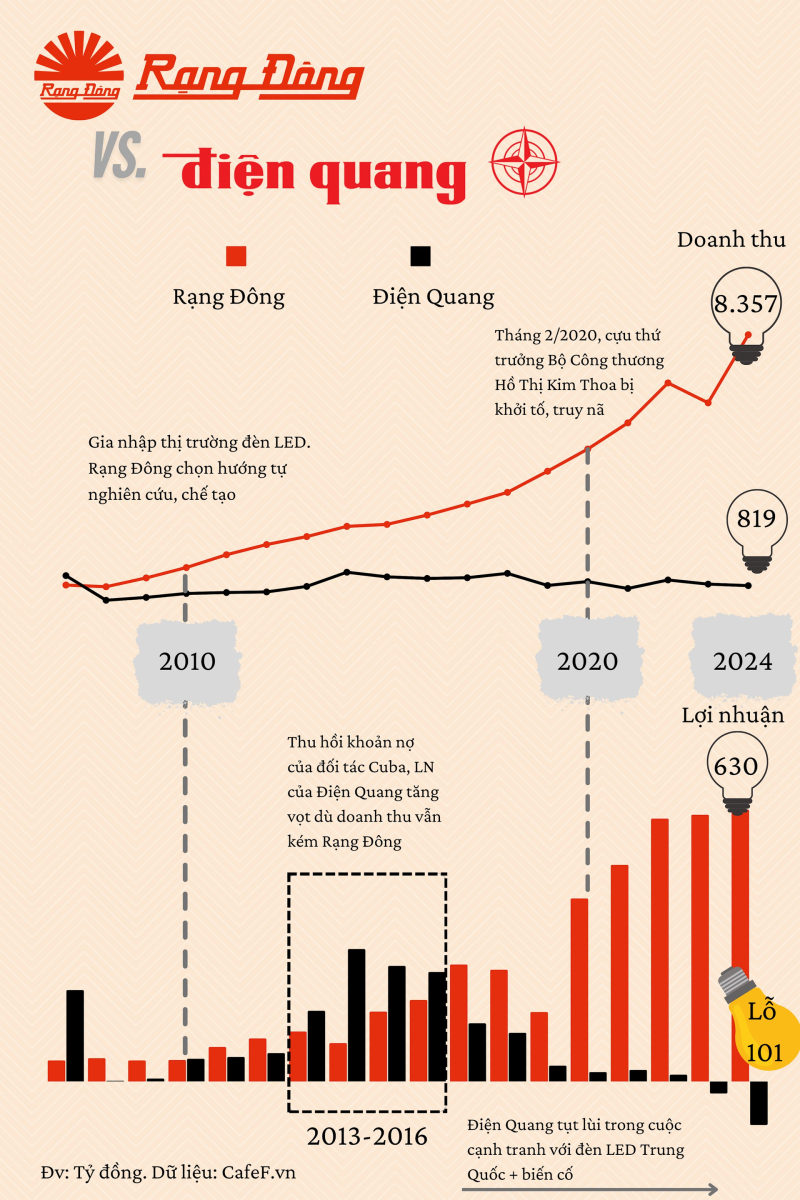

Bước sang năm 2016, thị trường chiếu sáng Việt có sự chuyển biến lớn, cuộc chơi xuất hiện đối thủ thứ ba trong ngành hàng đèn LED là hàng giá rẻ từ Trung Quốc ồ ạt đổ sang (thuế nhập khẩu là 0%). Lúc bấy giờ, đèn LED trở thành xu thế tất yếu trong ngành sản xuất thiết bị chiếu sáng hiện nay với những ưu điểm riêng của mình như tiết kiệm năng lượng, tuổi thọ, độ bền cao.

Nắm bắt nhu cầu, DQC sớm tung ra các sản phẩm đèn LED từ năm 2010 và thực sự đẩy mạnh hoạt động vào năm 2013. Tương tự, RAL cũng bắt đầu hợp tác với Đại học Bách khoa Hà Nội nghiên cứu, chế tạo đèn LED từ năm 2010, đến năm 2015 các sản phẩm đèn LED Rạng Đông chính thức có mặt trên thị trường.

Khác biệt về lựa chọn đường hướng gia nhập ngành đèn LED đánh dấu cho khoảng cách ngày càng lớn giữa 2 thương hiệu chiếu sáng Việt. Từng trả lời cổ đông về sự chênh lệch biên lợi nhuận, lãnh đạo RAL nhấn mạnh Công ty đầu tư bài bản để sản xuất đèn LED, tạo chuỗi giá trị khép kín. Điều này lý giải cho mức tăng trưởng không ngừng của RAL giai đoạn 2016-2018, bất chấp sự cạnh tranh gay gắt của hàng Trung Quốc.

Xét riêng về đèn LED, quy mô sản xuất của RAL nổi trội hơn hẳn DQC. RAL còn có lợi thế từ nguồn nguyên vật liệu giá rẻ, trong đó Công ty đẩy mạnh hợp tác với nhiều nhà cung cấp linh kiện lớn trên thế giới, mục tiêu tiếp cận được những công nghệ mới và giảm giá nguyên vật liệu.

Kênh phân phối rộng cũng hỗ trợ RAL trong việc tăng trưởng, lúc bấy giờ hệ thống phân phối sản phẩm của RAL gồm 400 đại lý và hơn 7.000 cửa hàng bán lẻ trên toàn quốc.

Từ năm 2017, biên lợi nhuận RAL đã "vượt mặt" DQC. Năm 2019, năng lực sản xuất của RAL cao gấp 3 lần DQC với công suất của DQC.

Vốn hoá DQC chỉ bằng 1/10 của RAL

Về phần DQC, từ năm 2016 Công ty chuyển hướng tập trung phát triển giải pháp chiếu sáng với việc xây dựng nhà máy ở khu công nghệ cao với tổng đầu tư lên đến 25 triệu USD (tương đương 600 tỷ đồng). DQC cũng mở rộng sang các lĩnh vực như điều khiển thông minh, gia dụng và năng lượng mặt trời. Tuy nhiên, quá trình chuyển đổi của DQC chưa đạt hiệu quả mong muốn.

Năm 2024, RAL đạt doanh thu 8.357 tỷ, tăng 32% và gấp hơn 10 lần con số của DQC (đạt doanh thu 819 tỷ đồng).

RAL đạt lợi nhuận 630 tỷ – tăng nhẹ 2% so với năm ngoái, trong khi DQC báo lãi hơn 100 tỷ: đánh dấu năm thứ hai thua lỗ.

Năm 2023, DQC ghi nhận lỗ trước thuế 31 tỷ đồng – lần đầu tiên thua lỗ kể từ khi niêm yết trên sàn chứng khoán.

Trên thị trường, cổ phiếu 2 đơn vị trên cũng phân hoá mạnh, tương ứng với hiệu suất kinh doanh.

Tính đến hiện tại, thị giá RAL đạt 121.000/cp, tuy trong xu hướng giảm song vẫn cao gấp 7,5 lần so với năm 2006. Dù thanh khoản khá thấp (cơ cấu cổ đông cô đặc với phần lớn cổ phần nằm trong tay lãnh đạo chủ chốt), RAL đang có mức EPS thuộc Top thị trường với, đạt hơn 25.

Ảnh: Giao dịch cp RAL.

Ngược lại, từ mức đỉnh năm 2016, cổ phiếu DQC liên tục lao dốc. Hiện, thị giá đang giao dịch ở mức 11.000 đồng/cp. Vốn hoá DQC khoảng 300 tỷ đồng – chỉ bằng 1/10 vốn hoá RAL.

Ảnh: Giao dịch cp DQC.