7 Cấp độ tự do tài chính

Mục tiêu tự do tài chính đang thu hút sự chú ý của nhiều người, đặc biệt là giới trẻ. Để đạt được tự do tài chính, cần xem xét nhiều yếu tố và tuân theo những nguyên tắc giúp quá trình này diễn ra suôn sẻ và hiệu quả hơn. Vậy thực chất tự do tài chính/độc lập tài chính là gì? Làm sao để đạt được điều này? Cùng khám phá với VNSC ngay sau đây!

“Cha đẻ” của khái niệm tự do tài chính là ai?

Grant Sabatier – là người tiên phong trong trào lưu FIRE (độc lập tài chính và nghỉ hưu sớm) đã tự làm giàu và trở thành triệu phú vào độ tuổi 30. Ông cũng là tác giả của cuốn sách đình đám năm 2019 – Tự do tài chính: ‘Con đường đã được chứng minh để có tất cả số tiền bạn cần”. Triệu phú 37 tuổi này đã có đủ tiền để sống thoải mái nhờ thu nhập vĩnh viễn từ các khoản đầu tư của mình dù chưa chính thức nghỉ hưu.

Ít ai biết rằng, vào năm 24 tuổi, Sabatier vẫn là người thất nghiệp, chỉ có hơn 2 đô la trong tài khoản và phải sống nhờ bố mẹ. Trong cuộc khủng hoảng kinh tế những năm 2010, việc tìm việc của Sabatier gặp nhiều khó khăn, khiến ông nhận ra cần phải độc lập tài chính. Chỉ sau 5 năm, Sabatier đã tăng khối tài sản của mình lên hơn 1 triệu USD từ các khoản đầu tư dài hạn.

Theo Sabatier, tiền bạc không chỉ để mua sắm mà còn là phương tiện giúp chúng ta có nhiều lựa chọn về cách sống. Ông chia sẻ: “Với mỗi đồng tiết kiệm, bạn mang lại cho bản thân nhiều tự do và lựa chọn hơn trong cuộc sống. Hãy tự hỏi bản thân: Bạn có được bao nhiêu tháng tự do dựa trên số tiền đã tiết kiệm và đầu tư?”.

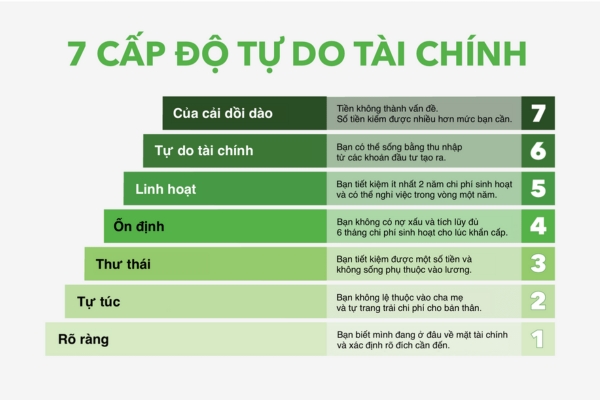

7 Cấp độ tự do tài chính

Bạn có từng tự hỏi với số tiền tiết kiệm hiện tại, bạn phải cần bao nhiêu thời gian để đạt tự do tài chính? Để giải đáp câu hỏi này, Grant Sabatier đã đưa ra 7 cấp độ tự do tài chính. Theo ông, con đường hướng tới tự do tài chính cá nhân cho mỗi người bao gồm bảy giai đoạn khác nhau.

Cấp độ 1 – Rõ ràng

Theo Sabatier, “Bạn không thể đạt được mục tiêu nếu không biết điểm bắt đầu của mình.” Do đó, ở cấp độ đầu tiên, bạn cần hiểu rõ về tình hình tài chính cá nhân của mình. Điều này bao gồm: bạn đang có bao nhiêu tiền, nợ nần bao nhiêu, mục tiêu của bạn là gì…

Cấp độ 2 – Tự túc

Tại giai đoạn này, bạn sẽ phải tự chủ về tài chính và không dựa vào sự hỗ trợ từ người khác. Bạn cần kiếm đủ tiền để chi trả các khoản chi tiêu sinh hoạt mà không cần đến sự giúp đỡ từ gia đình hay bạn bè. Số tiền này có thể đến từ thu nhập từ công việc hoặc các khoản vay, miễn là bạn có khả năng tự xoay xở và không phải nhờ cậy vào sự hỗ trợ từ người thân.

Cấp độ 3 – Thư thái

Khi vượt qua cấp độ 2, bạn đã hoàn toàn tạo ra một khoản tiền đáng kể để dành cho các mục tiêu như xây dựng quỹ khẩn cấp và đầu tư cho ngày nghỉ hưu.

Sabatier lưu ý rằng việc bạn có nhiều tiền không đồng nghĩa với việc bạn thực sự tiết kiệm được số tiền đó. Ông chỉ ra một thực tế là hầu hết người Mỹ đều sống bằng nợ và phụ thuộc vào các khoản vay. Kể cả ở Việt Nam, thế hệ trẻ ngày nay vẫn chưa nhận thức được nhiều về tầm quan trọng của việc tiết kiệm.

Cấp độ 4 – Ổn định

Để đạt tới cấp độ 4, bạn cần phải thanh toán nợ có lãi suất cao và tích góp ít nhất 6 tháng chi phí sinh hoạt trong quỹ khẩn cấp. Việc dành tiền vào quỹ khẩn cấp sẽ giúp bảo vệ tài chính của bạn trước những tình huống bất ngờ, đảm bảo sự ổn định trong cuộc sống.

Cấp độ 5 – Linh hoạt

Khi ai đó đã để dành được ít nhất 2 năm chi phí sinh hoạt, họ chắc chắn đã đạt đến mức độ 5 trong tự do tài chính. Điều này không chỉ dựa vào lượng tiền mặt mà còn tính cả tổng số tiền trong các tài khoản tiết kiệm và đầu tư, miễn là có thể sử dụng chúng khi cần thiết. Ở mức độ này, bạn có thể từ bỏ công việc không hài lòng mà không phải lo lắng quá nhiều về tài chính.

Cấp độ 6 – Tự do tài chính

Để vươn đến cấp độ này, bạn cần thay đổi quan điểm và thoát khỏi các khuôn mẫu truyền thống về quản lý tài chính cá nhân. Bạn sẽ cần đầu tư một phần lớn thu nhập hoặc thậm chí chuyển sang lối sống tối giản hơn để giảm chi phí sinh hoạt đáng kể.

Theo Sabatier, những người đạt đến mức độ độc lập tài chính có thể sống hoàn toàn dựa vào thu nhập từ các khoản đầu tư của họ chứ không phải dựa vào lương tháng hay các nguồn thu nhập khác.

Cấp độ 7 – Của cải dồi dào

Trong khi những người ở cấp độ 6 vẫn phải quan tâm đến biến động của danh mục đầu tư để bảo vệ kế hoạch tài chính, thì những người ở cấp độ 7 không phải lo lắng quá nhiều về vấn đề này. Theo Sabatier, bạn đạt đến cấp độ 7 khi bạn sở hữu nhiều tiền hơn mức cần thiết cho cuộc sống. Lúc này, tiền bạc không còn là nguồn lo âu và không phải là yếu tố thiết yếu cho sự tồn tại của bạn.

Công thức giúp bạn đạt tự do tài chính

Các bạn có thể áp dụng quy tắc 4% – một phương pháp phổ biến trên toàn cầu để xác định số tiền cần thiết để đạt tự do tài chính và nghỉ hưu sớm. Quy tắc này được tìm hiểu và phát triển bởi ông William P. Bengen: “Trong khoảng 30 năm, 90% nhà đầu tư có thể duy trì được khoản đầu tư của họ khi hàng năm rút 4% số tiền đó, với giả thiết mức lạm phát trung bình là 3%”.

Số tiền cần để đạt tự do tài chính = Chi phí hàng tháng * 12 tháng / 4%

Ví dụ: Giả sử, mỗi tháng bạn chi tiêu trung bình 15 triệu.

Áp dụng công thức, ta có 15 triệu * 12 tháng / 4% = 4,5 tỷ.

Đây là số tiền bạn cần tích lũy mỗi năm để có thể rút 4% mà không ảnh hưởng đến vốn. Khi đạt được mức này, bạn có thể nghỉ hưu sớm.

Tuy nhiên, hạn chế của quy tắc này là nó phụ thuộc vào mức độ lạm phát. Lạm phát không cố định và khó dự đoán, nên cần cân nhắc khi áp dụng quy tắc này.

Để đạt được sự tự do tài chính không phải là chuyện đơn giản. Bài viết đã giới thiệu 7 cấp độ tự do tài chính theo Triệu phú đô la Grant Sabatier. Hy vọng bạn sẽ nhận ra mình đang ở giai đoạn nào để lên kế hoạch mục tiêu tự do tài chính cho bản thân. Trong quá trình này, bạn hãy không ngừng học hỏi và tìm hiểu các phương thức đầu tư thích hợp để hoàn thành kế hoạch tài chính tương lai của mình nhé!

Disclaimers: Nội dung chỉ mang tính chất tham khảo và cung cấp thông tin, không phải là lời khuyên đầu tư. Nội dung chia sẻ có thể đã cũ do yếu tố thời gian. Vui lòng chủ động tìm hiểu thêm thông tin.

VNSC by Finhay – Tích lũy và đầu tư từ đây

Finhay, chủ quản của Chứng khoán Vina (VNSC): Giấy phép số 50/UBCK-GPHĐKD do Ủy ban Chứng Khoán Nhà Nước cấp ngày 29 tháng 12 năm 2006

- Website: https://vnsc.vn

- Hỗ trợ trực tiếp: m.me/finhayvn

- Group Cộng đồng Finhay: https://www.facebook.com/groups/finhay/